Acheter français n’est pas une idée neuve. Mais elle s’impose avec énormément de force aujourd’hui avec la crise du Covid-19, qui a cruellement démontré notre niveau de dépendance aux productions des pays étrangers. Tous les consommateurs ou presque y pensent. Mais vont-ils réellement passer à l’acte ? Et, pour être précis, quel prix les Français sont-ils prêts à payer pour acheter du « made in France » plutôt que des biens venant d’autres contrées, et notamment des pays asiatiques ?

Voilà une vraie question pour les professionnels du market research ! Nous avons pris le parti de la soumettre à un tandem associant un spécialiste de la Grande Consommation, Strategir, et un expert des approches de type Trade-Off, Solirem. Nous vous proposons de découvrir leurs éclairages sur la base d’une étude intégrant 4000 points de mesure, réalisée avec le soutien de Dynata.

MRNews : La question de savoir si les Français vont enfin se mettre à plus acheter du Made In France soulève des avis contradictoires. Quels ont été vos partis-pris pour apporter une réponse objective et solide à celle-ci ?

Isaure d’Antras (Strategir) : Les réactions des consommateurs peuvent varier d’un univers à l’autre. Pour tirer des conclusions robustes, notre étude se devait de porter sur un spectre relativement large de produits de Grande Consommation. Nous en avons retenu 10 en l’occurrence, principalement répartis dans le domaine de l’alimentaire (yaourt nature, blanc de poulet, compotes de pomme…) et de l’hygiène (liquide vaisselle, gel douche, dentifrice). Mais nous avons aussi inclus des biens durables comme des ustensiles de cuisine, du textile, et également un produit high tech courant (des écouteurs filaires). La notion de Made in France a été investiguée selon deux angles. Celui du process, avec l’origine des matières premières et le pays de fabrication. Ainsi que celui du label utilisé.

Bertrand Robion (Solirem) : Nous avons naturellement interrogé les consommateurs sur des composantes attitudinales. Mais, pour être le plus prédictif possible de leurs comportements, nous leur avons soumis des propositions pour quantifier et comprendre leurs choix. L’approche technique qui s’est imposée est celle du Trade-Off, et plus particulièrement le Choice Based Conjoint, dont nous avons eu l’occasion d’évoquer les principes. Cette méthode d’analyse permet de mesurer l’importance du prix, du lieu de fabrication, et des autres composantes de l’offre, tout en évitant de poser des questions « artificielles » aux gens. Nous avons effectué au global 4000 mesures, soit 400 par catégories, ce qui permet de garantir la fiabilité des analyses.

Qu’est-ce qui définit qu’un bien est français ? Sa fabrication ?

BR : Pour être précis, nous avons spécifié pour chaque produit testé à la fois le lieu de fabrication finale, mais aussi l’origine des matières premières. Ce lieu pouvant être la France, un autre pays de l’Union Européenne, ou encore un autre pays du monde. Nous avons ainsi pu mesurer l’attrait de différentes combinaisons, avec par exemple un produit 100% français, versus un produit élaboré en France, mais avec des matières premières non européennes.

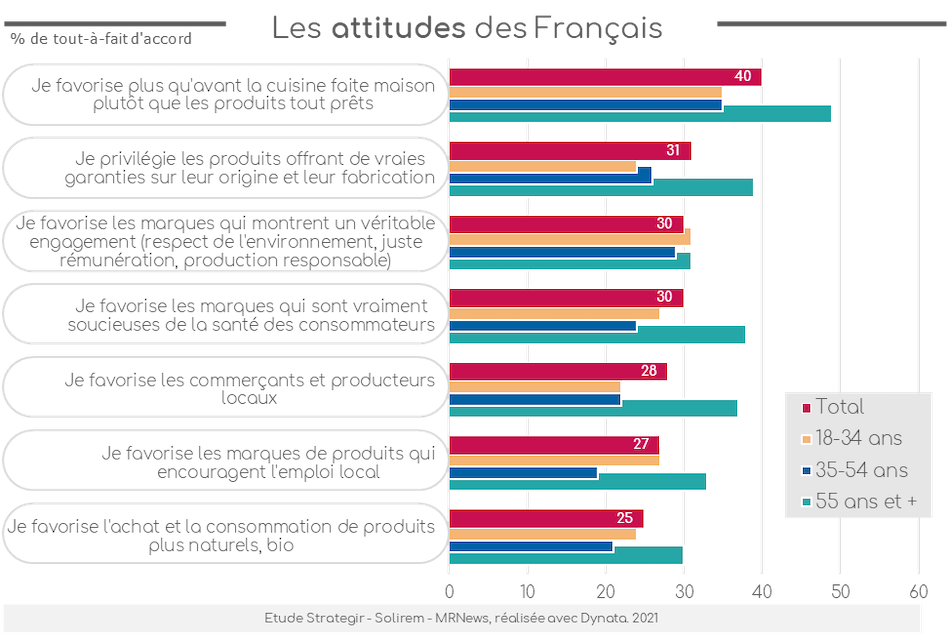

Les Français se soucient-ils tant que ça du « local » ?

IA : Oui, le local fait partie des préoccupations des Français, et de façon très nette pour un tiers de la population. On lit cela au travers de leurs attitudes, les plus âgés étant les plus engagés sur ce point, avec une sensibilité forte à la composante ‘Emploi’.

Mais sont-ils vraiment prêts à acheter Français lorsqu’ils sont en situation de choix ? et à quel prix ?

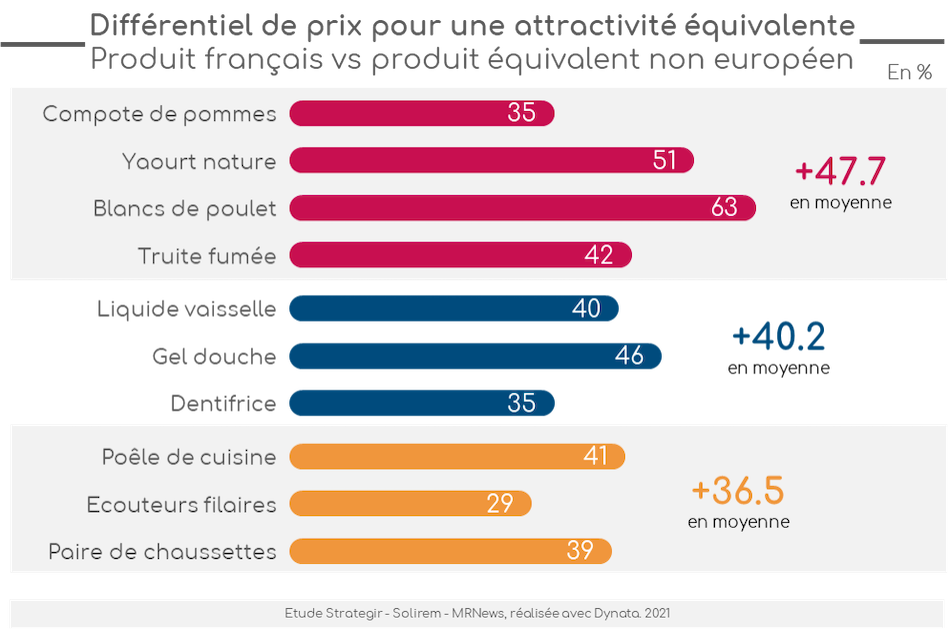

BR : Notre étude trade-off nous indique clairement que oui, les Français sont très nombreux à préférer des produits fabriqués en France à partir d’une matière première française. Il faut un différentiel de prix de 42% en moyenne — ce qui est considérable — pour que l’attractivité des propositions non européennes soit à égalité avec celle des produits français !

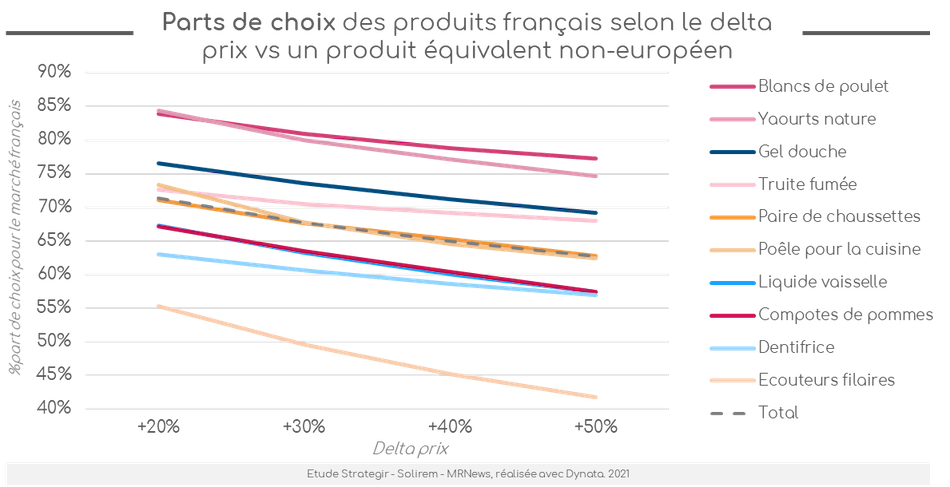

Dans le graphique suivant, on voit comment évolue la part de préférence pour les produits français, versus un équivalent de provenance extra-européenne, selon que le différentiel de prix soit de 20%, 30%, 40% ou même 50%. Il illustre la bonne résistance des produits français, dès lors qu’ils sont bien présentés comme tels. Même lorsque les biens français sont 40% plus chers, ils obtiennent une part de choix de 65% en moyenne.

Bien entendu, ces scores sont théoriques, nous avons volontairement exclus certains aspects tels que la marque, par exemple, pour nous concentrer sur la question de l’origine et du prix des produits.

Cette performance des produits français est néanmoins variable selon les marchés…

BR : C’est exact ! La « prime de marque France » est particulièrement élevée pour certaines denrées alimentaires, les Blancs de poulet ou les Yaourts nature par exemple. À l’inverse, cela ne fonctionne que faiblement pour un produit à composante « techno » comme les écouteurs audio filaires. On voit néanmoins que la sensibilité au prix peut varier de façon assez subtile dans de mêmes grands univers…

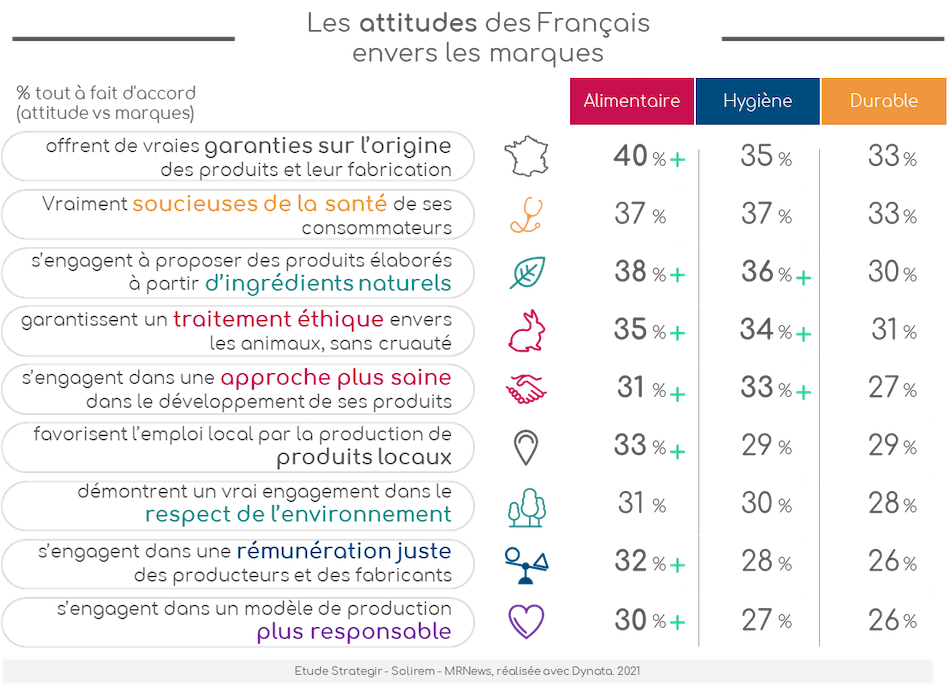

IA : C’est aussi pour l’alimentaire que les Français se déclarent les plus « regardants » sur les considérations de santé, de naturalité des ingrédients, d’éthique…

Mais le point soulevé par Bertrand est important : la « prime France » est plus ou moins forte selon les produits eux-mêmes. L’avantage au local est spectaculaire pour les yaourts ou le blanc de poulet. Il est moindre pour les compotes de pomme. Même pour les biens durables, on observe des nuances. Cela met le doigt sur l’intérêt de mener des investigations au cas par cas, en complément de ces éclairages transverses.

Quelles conditions optimisent l’attractivité des produits français ?

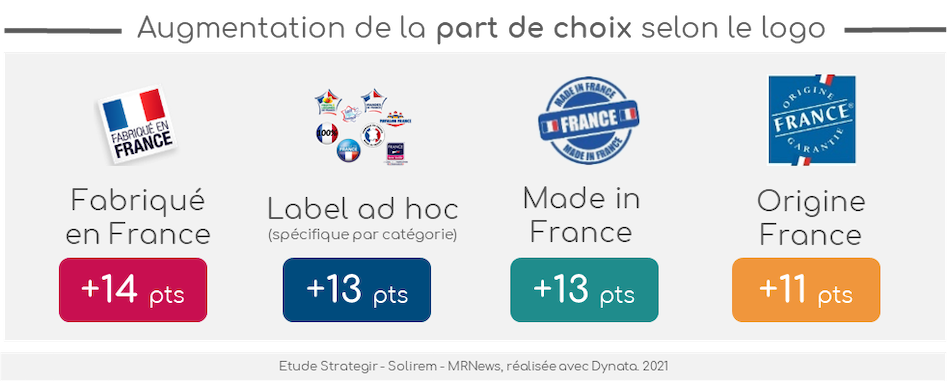

IA : Les consommateurs accordent de l’importance tant au pays de fabrication qu’à l’origine des matières premières. Et ce pour l’ensemble des catégories que nous avons étudiées. Mais ils sont également sensibles au label utilisé, le plus efficace étant « Fabriqué en France », juste devant « Made in France ».

Ceux-ci sont nettement plus performants que celui de « Origine France Garantie » ou que les labels ad’hoc que nous avons testés (voir illustration). Nous avons aussi pu mesurer l’importance de l’emballage, qui est la source d’information privilégiée. C’est particulièrement vrai pour les consommateurs les plus âgés, mais cela s’applique également aux plus jeunes, qui sont par ailleurs très sensibles à ce que disent leurs amis.

Voyez-vous enfin un dernier point à ajouter, une recommandation à adresser aux marketeurs travaillant pour des marques françaises ?

IA et BR : Sur la base de cette étude, nous constatons que les marques franco-françaises ont de réelles marges de manœuvre, plus importantes peut-être que nous ne l’imaginions. Pour bien les exploiter, elles doivent ajuster leur pricing avec le plus de pertinence possible, en tenant compte des perceptions spécifiques des individus selon les catégories de produits. Et des cibles. Elles doivent aussi faire les bons choix en matière de communication. Tout cela bien sûr sans tomber dans un piège, celui d’une sorte de « french washing ». La transparence et l’authenticité peuvent être de vraies armes, mais il faut savoir parfaitement répondre aux exigences que cela soulève pour le public.

Au fond, le message est clair : « Si vous êtes français, soyez fier de l’être et dites-le ! »

POUR ACTION

• Echanger avec les interviewé(e)s :@ Isaure d’Antras @ Bertrand Robion