Et oui, c’est la rentrée ! Un moment idéal, dans un contexte économico-social bien complexe, pour faire le point sur les marques préférées des mamans ainsi que des papas, dans les univers de consommation essentiels des enfants. Et bien sûr pour évoquer les marques « coup de cœur » pour eux, filles et garçons. Patricia Gelin, directrice et fondatrice d’IDM Families, nous présente en exclusivité les enseignements de cette édition 2022, la 6ème de ce baromètre.

Avant d’en venir aux résultats, un petit préambule méthodologique s’impose. Pouvez-nous rappeler les principes de votre baromètre ?

Patricia Gelin (IDM Families) : Le dispositif est inchangé par rapport à l’an dernier. Nous réalisons notre étude par internet, sur notre outil Omnibus (fin mai) auprès d’un échantillon de 540 parents d’enfants âgés de 3 à 11 ans. Nous avons donc les préférences des mères — celle que nous avons l’habitude de mettre en avant — mais aussi celle des pères, que nous avons inclus depuis la précédente vague. Des nuances intéressantes existent entre ces deux populations représentées à parité. Et nous avons pris le parti de proposer une vision consolidée sur l’ensemble des parents, pères et mères confondus. Le périmètre 3 à 11 ans permet de bien intégrer les étapes clés de la socialisation des enfants, depuis la maternelle jusqu’à l’école primaire. Des cellules représentent les 3 grandes tranches d’âge des enfants avec les 3 à 5 ans, les 6 à 8 ans, et les 9 à 11 ans. Et nous veillons aussi à un juste équilibre filles-garçons.

Nous couvrons toujours ces 4 domaines majeurs pour les familles que sont les Jeux et Jouets, le Textile, l’Alimentation et enfin l’Hygiène-Soin. Et ce avec la même question clé, que nous administrons en mode ouvert : « Quelles sont vos marques préférées (dans l’univers…) destinées à l’enfant ? ».

Nous présentons ici le top5 des marques préférées spontanément citées pour chacun de ces 4 secteurs, des résultats plus détaillés étant disponibles sur notre site.

OBTENIR LES RESULTATS DETAILLES DU BAROMETRE IDM FAMILIES

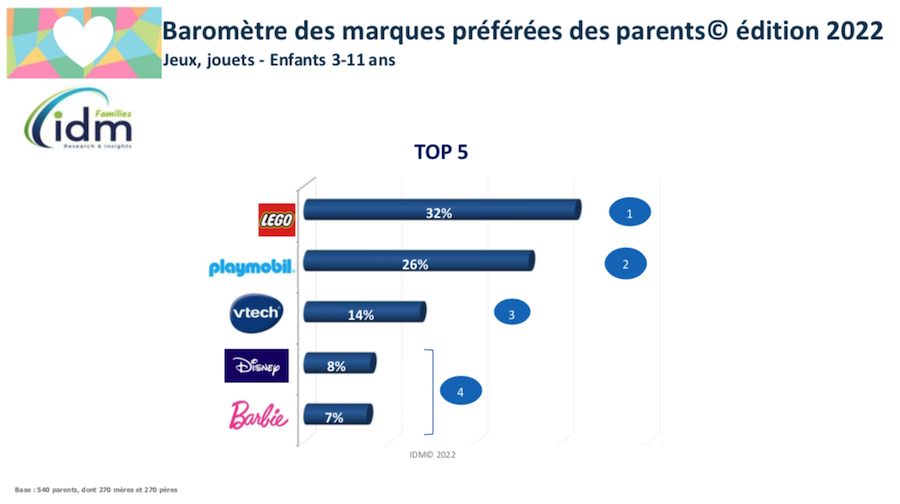

Venons-en donc aux résultats, en commençant par cet univers phare que sont les jeux et jouets. Quelles sont les marques préférées cette année ?

Lego et Playmobil se détachent très nettement, avec respectivement 32 et 26% des préférences. Ces scores sont impressionnants compte tenu à la fois du nombre de compétiteurs sur ce marché, et du mode de passation de la question, en ouvert. Lego est clairement le leader, avec jusqu’à 46% de citations auprès des garçons de 6-11 ans.

Son succès s’appuie sur une offre plébiscitée, avec un mélange bien dosé de marques propres (Lego, Technic, City,…) et de licences dérivées de gros blockbusters cinématographiques ou des jeux vidéos (Star Wars, Harry Potter, Jurrasic World,…). Il y a à la fois un ancrage dans la tradition, très efficace pour plaire aux parents, mais également un renouvellement constant des gammes et des produits. Playmobil enregistre lui une très belle progression par rapport à l’an dernier, avec un gain de 6 points. Cette marque séduit les enfants, nous y reviendrons, mais aussi les parents, grâce à des thèmes universels comme Western, Pirates, Princesse… Elle sait s’adapter à son environnement, et développe une stratégie de plus en plus affirmée et payante autour de la licence.

Les marques de jeux et jouets que préfèrent les parents sont quasiment toutes de type patrimonial…

Tout à fait ! C’est bien sûr le cas pour Lego et Playmobil, avec lesquels les parents ont joué quand ils étaient enfants. C’est aussi vrai pour Disney et Barbie, qui entrent dans le Top5 cette année. L’exception est Vtech, qui est 3ème, et séduit par la dimension éducative de son offre, tout en apportant la réassurance nécessaire en termes de qualité et de sécurité.

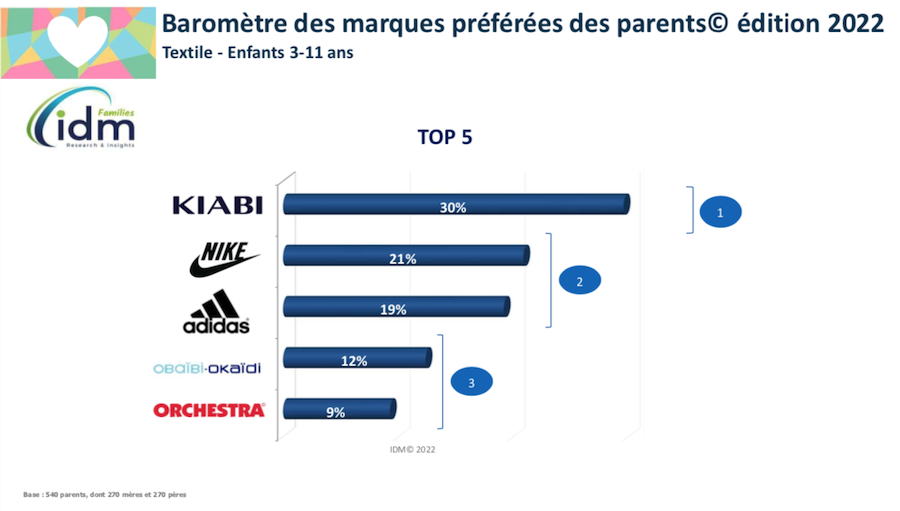

Passons à l’univers du Textile. La domination de Kiabi est flagrante depuis plusieurs années. Se confirme-t-elle en 2022 ?

Et oui, Kiabi caracole toujours en tête, et continue même à progresser avec 30% des préférences sur le Total Parents (soit + 9 points vs 2021). Cette préférence est réellement spectaculaire dans un marché où la concurrence est vive, avec la présence de mega-brands comme Nike et Adidas.

Elle atteint les 42% auprès des mamans, ce qui est énorme. Les pères préfèrent eux ces deux marques de sport, mais ils ne se détournent pour autant pas de Kiabi, qu’ils préfèrent à hauteur de 17%. Le succès phénoménal de Kiabi repose encore et toujours sur les mêmes ingrédients : des vêtements qui plaisent — aux parents comme aux enfants — à des prix réellement abordables. Ajoutons à cela une politique de fidélisation et de distribution bien pensée, et le compte y est ! La marque a même poussé un cran plus loin sur le terrain de l’accessibilité, en intégrant des produits de seconde main dans son offre.

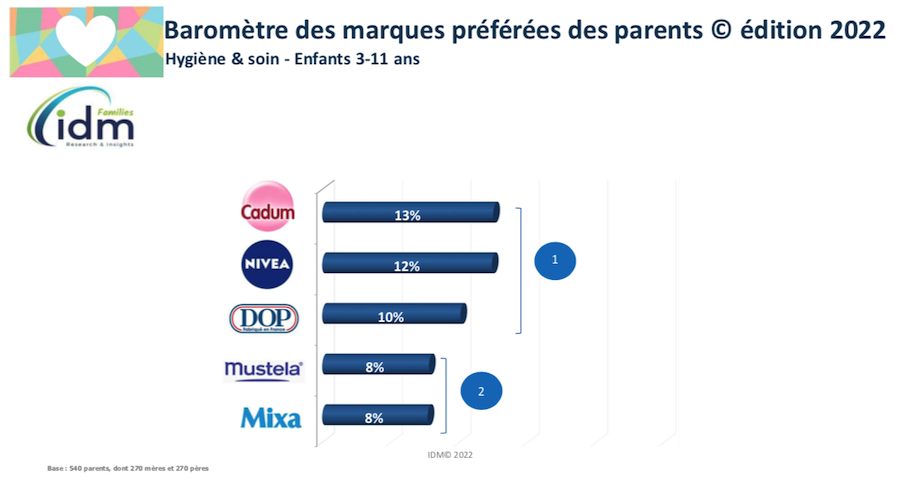

Le paysage est radicalement différent dans le domaine Hygiène et soin, où les préférences sont beaucoup moins affirmées…

C’est exact. C’était souvent le cas les années précédentes, mais ce constat s’applique encore plus cette année. Les 3 marques en tête que sont Cadum, Nivéa et Dop s’attribuent respectivement 13%, 12% et 10% des préférences. Les écarts sont trop faibles pour être rigoureusement significatifs, et nous sommes donc bien loin des 32% et 30% de Lego et Kiabi. Et il n’y a pour ainsi dire pas d’évolutions marquantes vs 2021.

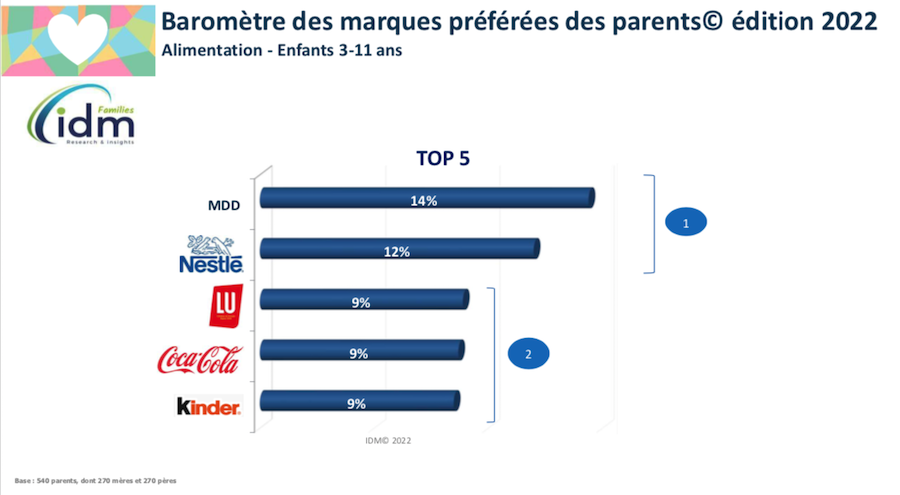

Le quatrième et dernier secteur couvert par votre baromètre est celui de l’alimentaire. Qui l’emporte cette année ?

Le podium des préférences est là aussi particulièrement « tassé », mais on observe une évolution très nette, la forte progression des MDD (+7 points en un an).

On note cependant des écarts importants entre les mamans — qui sont 19% à préférer au moins une marque de MDD — et les papas, qui ne sont eux que 9%. Notre analyse est que les MDD citées, qui comprennent des enseignes de grande surface alimentaire et des discounters bénéficient d’un net effet prix. Mais elles récoltent également les fruits d’une démocratisation de l’offre Bio, ce qui est un point essentiel pour des familles soucieuses de leur santé. Nestlé et Lu descendent toutes les deux d’une marche par rapport à l’an dernier. Mais elles restent sur le podium. Nestlé est toujours très présent dans ces moments privilégiés que sont le gouter, mais aussi le petit-déjeuner. Le territoire de Lu est très concentré sur le plaisir et la tradition, avec des marques de biscuits populaires comme Prince, Petit Écolier, Granola,… Coca-Cola intègre pour la première fois notre Top5, avec 12% de préférence auprès des pères. Et Kinder confirme elle sa présence dans ce classement.

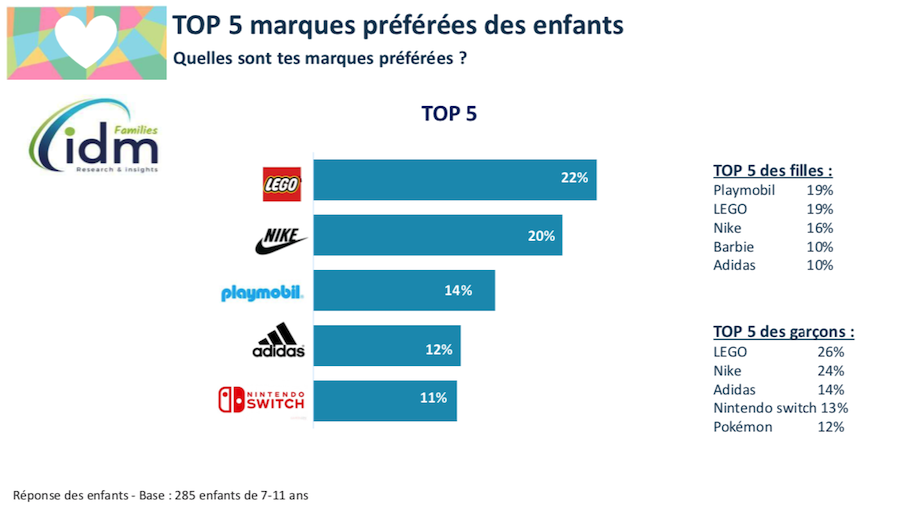

Quid des enfants ? Quelles sont leurs marques préférées à eux ?

Nous retrouvons dans le Top5 les mêmes acteurs que l’an dernier, mais dans un ordre légèrement différent. Les deux univers plébiscités par les enfants restent les jeux et jouets d’un côté — c’est particulièrement vrai sur cette édition — et le sport. La marque gagnante en 2022 est clairement Lego, qui obtient la première place avec 22% des préférences au global, et qui progresse de 6 points par rapport à 2021.

Un phénomène assez remarquable : cette marque qui séduisait surtout les garçons a beaucoup progressé auprès des filles. Ce n’est pas anodin dans un contexte où les enjeux de genre et d’identité prennent de plus en plus de place. Lego a vraiment su enrichir son offre (avec Lego Friends, Reine des Neiges, Dots,…) pour devenir plus universelle. Dans son sillage, Playmobil progresse également, de 5 points, et se hisse ainsi à la 3ème place. Là aussi avec une très belle performance auprès des filles. Nike et Adidas restent naturellement des marques très attractives pour les enfants, un peu plus pour les garçons que pour les filles. Elles ont probablement été pénalisées par l’absence de méga événements sportifs planétaires cette année. Cela pourrait évoluer, avec la prochaine Coupe du Monde de football, et l’approche des JO en France.

On peut imaginer que cet attrait pour ces deux domaines est assez universel…

Oui, sans doute. Mais dans une étude américaine comparable à la nôtre, les préférences des enfants vont plutôt vers les marques d’alimentation (de type fast food et confiserie) et celles du digital (réseaux sociaux et plateformes de VOD). Il y a donc de vraies différences culturelles, tout comme il y a aussi de grandes tendances mondiales. On sait par exemple, nous l’avons évoqué, que les enjeux d’identité et de genre prendront de plus en plus d’importance. De même que le manque d’activité, qui génère surpoids et obésité. Et ce constat s’applique pour le coup aussi en France, la proportion des enfants obèses ayant doublé en l’espace de seulement deux ans sur les tout petits. Le Covid a clairement eu un impact. Mais on peut également s’interroger sur l’aménagement de nos villes, qui est sans doute à repenser pour leur permettre de mieux se dépenser physiquement.

Dans une étude américaine comparable à la nôtre, les préférences des enfants vont plutôt vers les marques d’alimentation (de type fast food et confiserie) et celles du digital (réseaux sociaux et plateformes de VOD). Il y a donc de vraies différences culturelles, tout comme il y a aussi de grandes tendances mondiales. On sait par exemple que les enjeux d’identité et de genre prendront de plus en plus d’importance. De même que le manque d’activité, qui génère surpoids et obésité.

Une dernière question enfin. Depuis l’an passé, les deux phénomènes les plus notables pour les familles sont l’inflation, suite au déclenchement de la guerre en Ukraine. Et la montée en puissance des enjeux climatiques et environnementaux. Se lisent-ils dans les évolutions des préférences ?

Oui, mais peut-être avec plus ou moins d’évidence en fonction de ces 4 grands univers de consommation. L’alimentaire est le plus « impacté ». Les familles subissent l’inflation, cherchent les petits prix. Mais elles sont soucieuses de la qualité des produits, ce qui les pousse vers le Bio. D’où, vraisemblablement, cette forte progression de la préférence pour les MDD qui offrent des réponses à cette double aspiration. Il y a bien sûr un autre phénomène majeur, le Covid. Nous nous y habituons, mais des effets importants perdurent. Les enfants passent en moyenne plus de temps à la maison et moins dans les activités à l’extérieur. Avec une possible recherche de compensations, dont l’alimentation sucrée fait partie.

Au global, il y a clairement des tensions budgétaires, mais le réflexe des familles est de « protéger » les enfants. Les moments de partage et de plaisir (comme le goûter) sont sacrés et préservés, d’autant que ce ne sont pas de très grosses dépenses. La recherche d’économie est bien plus manifeste dans le textile par exemple. On le voit avec la très forte progression du marché de seconde main, qui permet aux familles d’acheter les produits nécessaires en faisant si possible plaisir aux enfants, avec des dépenses cependant très réduites. Les règles du jeu bougent donc assez subtilement en fonction des univers de consommation.

Au global, il y a clairement des tensions budgétaires, mais le réflexe des familles est de « protéger » les enfants (…). Les règles du jeu bougent cependant (…) assez subtilement en fonction des univers de consommation.

POUR ACTION

- Echanger avec l’interviewée : @ Patricia Gelin

- Obtenir les résultats détaillées du baromètres IDM Families 2022