sur l’intérêt des français pour les prêts entre particuliers.")

Comment la crise impacte les français et leurs pratiques de consommation ? Quels sont les comportements amenés à se développer, avec les risques et opportunités que cela induit pour les entreprises ? Ce sont les questions clés de ce « fil » que nous avons lancé il y a quelques semaines avec l’interview de Diouldé Chartier-Beffa à l’occasion du lancement de l’Observatoire Système D. Nous le poursuivons avec un nouvel éclairage apporté par une étude de LH2, dédiée à la question de l’intérêt des français pour les pratiques de prêts entre particuliers. Estelle Thomas, directrice du département Banque Assurance Finance de LH2 répond à nos questions.

Market Research News : Le prêt entre particuliers est une pratique encore relativement méconnue. Pourriez-vous nous en indiquer les principaux mécanismes ?

Estelle Thomas : Le principe repose sur l’usage d’un site internet, qui met en contact un financeur et un emprunteur. Les particuliers parviennent ainsi à se passer de l’intermédiaire et du marketing des banques, le plus souvent pour des prêts à la consommation (achat d’une voiture, travaux,…) ou bien par exemple pour des projets d’auto-entreprise, le plus souvent sur des échéances de 3, 4 ou 5 ans. Parmi les principaux acteurs, il faut citer Prêt d’Union, qui a été agréé par la Banque de France en 2011 et a déjà levé 10 millions d’euros en un an ; et aussi Friendsclear, qui finance lui des projets professionnels, et prête ainsi 100 à 150 K€ par mois.

Quels sont plus précisément les avantages pour les particuliers ?

Il y a d’abord un bénéfice financier. Les taux sont intéressants pour les deux parties. Ils sont plus bas que les taux bancaires pour l’emprunteur, mais aussi plus élevés que les rendements des produits traditionnels de placement pour les prêteurs. Pour les emprunteurs, c’est une alternative aux banques et aux organismes de crédit qui sont jugés très exigeants en termes de garanties, lents dans leurs délais de réponse…et coûteux, avec l’application des frais bancaires. Via ces sites, l’emprunteur présente son projet et si l’investisseur est séduit, il peut immédiatement décider de prêter et de soutenir le projet de l’emprunteur. Pour les prêteurs, les taux de rémunération sont supérieurs à ceux proposés par les banques pour les comptes épargne classiques (on va jusqu’à 6,5% par an). Et c’est une solution jugée plus sûre qu’un investissement en bourse !

Il y a néanmoins des risques ?

Les prêteurs ont en effet besoin d’être sécurisés sur leur placement, avec de véritables garanties. C’est la raison pour laquelle les acteurs sollicitent l’agrément de la Banque de France, ou mettent en place des partenariats avec des organismes financiers et des spécialistes pour évaluer le risque de défaillance de l’emprunteur. Il y a également un principe de mutualisation des risques, ce qui offre la garantie d’un retour minimum sur investissement.

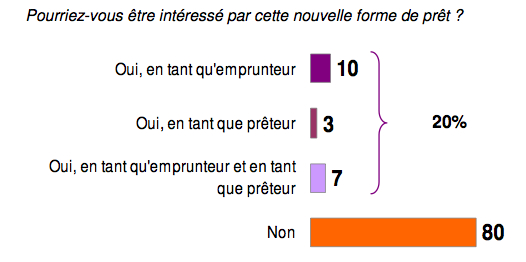

Vous avez réalisé une étude pour mieux connaitre la cible de cette nouvelle forme de prêts. Quelle est la proportion de français séduits par cette alternative, et qui sont-ils ?

Les pratiques sont encore aujourd’hui très marginales : nous sommes bien loin des 90 milliards empruntés chaque mois par les particuliers auprès des banques. Mais la notoriété de cette alternative est déjà à 38%. Et lorsqu’on présente cette nouvelle forme de crédit, 20% du public manifestent un intérêt marqué, que ce soit en tant qu’emprunteur ou en tant que prêteur. Pour ce qui est de la cible, elle est relativement large mais nous observons une nette sur-représentation des revenus les plus élevés et des CSP+, surtout pour les pratiques de prêts. Ces résultats montrent en tous cas que cette alternative bénéficie d’un réel potentiel en France. Elle obtient déjà des succès importants aux Etats-Unis, depuis maintenant 6 ou 7 ans.

Quelle lecture faites-vous de ce phénomène ? C’est l’effet de la crise ?

La crise n’est certainement pas neutre en effet. Elle a pour conséquence à la fois de renforcer le besoin d’emprunter pour les particuliers, de rendre plus difficile l’obtention des prêts dans les circuits les plus classiques, mais aussi de faire baisser les rendements de certains placements financiers. En outre, elle cristallise et accélère des tendances présentes depuis déjà pas mal de temps, avec en particulier une certaine défiance vis à vis des institutions, quand ce n’est pas un rejet.

Mais en réalité, l’attitude des français est peu plus complexe que cela. Il y a d’un côté la recherche d’un lien direct et humain, et le désir de revenir à des aspects fondamentaux, à ce qu’est la fonction première du crédit. Tout cela étant néanmoins tempéré par le besoin de réassurance que seule une institution peut garantir. L’équilibre de ces deux grandes « tensions » va vraisemblablement être clé dans les évolutions de l’offre et de la demande dans le domaine bancaire.

Nota : L’étude a été réalisée par téléphone en septembre 2012 auprès d’un échantillon de 963 individus représentatifs de la population française des 18 ans et + (méthode des quotas).

POUR ACTION