Quelle est l’image globale des sociétés d’études auprès des décideurs concernés côté entreprises ? Comment agir pour aller dans le sens d’une plus grande ajoutée ? Selon quels axes prioritaires ? Nous vous proposons de découvrir ici quelques petits mais néanmoins précieux points de réponse à ces grandes questions, avec les résultats d’un module complémentaire* à notre baromètre Market Research News / Callson (300 décideurs études en entreprise interrogés), élaboré dans le cadre d’une initiative conjointe et d’un partenariat avec Syntec Etudes, qui prend fort à cœur l’enjeu de la valeur ajoutée de la profession qu’il représente.

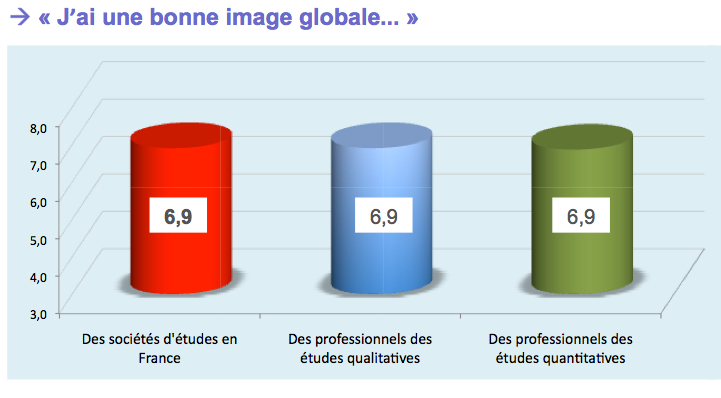

1. Une image globale des sociétés d’études qui se situe à un niveau assez moyen.

« Nous allons vous proposer différentes phrases, et vous demander pour chacune d’elle quelle note correspond le mieux à votre jugement. La note 10 signifie que vous êtes tout à fait d’accord avec cette phrase. La note 0 signifie que vous n’êtes pas du tout d’accord. Et les notes intermédiaires vous permettent de nuancer votre jugement. »

6,9 sur 10. Telle est donc la note moyenne que nos 300 décideurs études côté entreprises ont exprimé en réponse à la question de l’image globale qu’ils se font des sociétés d’études en France. Une image qui n’est donc ni excellente, ni exécrable, mais que l’on doit plutôt qualifier de moyenne, cette note étant quasiment identique à celle que nous avions obtenue deux ans plus tôt à l’occasion d’une précédente étude. (la note était de 6,8 sur 10)

Point important à signaler, cette appréciation globale est parfaitement équivalente selon qu’il s’agit plus spécifiquement des spécialistes des études quantitatives ou des professionnels du « quali », ce qui infirme donc l’hypothèse sans doute la plus communément répandue qui voudrait que les qualitativistes aient une meilleure image que leurs homologues quantitativistes.

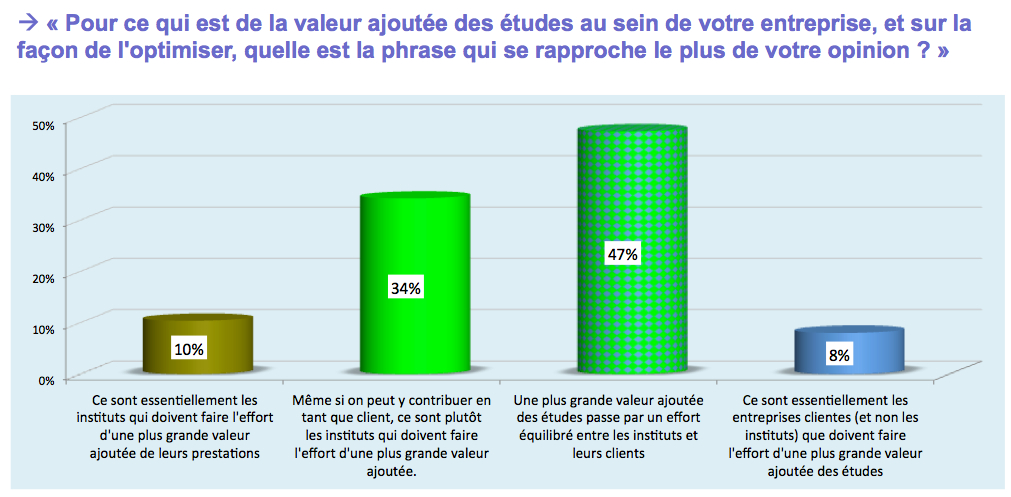

2. Une plus grande valeur ajoutée des études passe par un effort conjoint entre les instituts et annonceurs

« Pour ce qui est de la valeur ajoutée des études au sein de votre entreprise, et sur la façon de l’optimiser, quelle est la phrase qui se rapproche le plus de votre opinion ? »

La balance n’est certes pas parfaitement équilibrée, 44% des décideurs études en entreprise estimant que plus de valeur ajoutée des études passe prioritairement par plus d’effort de la part des instituts. Mais leur posture dominante est loin d’aller dans le sens de la facilité. Pour 47% d’entre eux en effet, cet effort pour plus de valeur ajoutée doit plutôt être partagé entre instituts et annonceurs, 8% partageant même la conviction que ce sont prioritairement eux et non les instituts qui doivent se démener en ce sens.

Ces résultats sont une belle illustration de la pertinence du concept de « Servuction » (cf. les travaux de Pierre Eiglier et Éric Langeard), avec cette grande spécificité propre à l’univers des services qui veut que la qualité de l’expérience ne dépend pas que de « l’offreur », mais aussi du consommateur. Mais au-delà de ça, ils donnent une mesure intéressante de l’état d’une relation clients – fournisseurs moins critique et univoque que d’aucuns pourraient le penser, la grande question de la valeur ajoutée des études étant à l’évidence un enjeu partagé.

3. Des attentes fortement orientées à la fois vers la capacité de conseil des instituts, leur expertise méthodologique et la qualité formelle des livrables

On le voit au travers du chart ci-dessus, les attentes des annonceurs dans le sens d’une plus grande valeur ajoutée des sociétés d’études sont plurielles. La hiérarchie qu’ils dressent des priorités d’optimisation est d’ailleurs variable selon que l’on se focalise sur le premier item cité, ou bien sur le classement général (il leur était proposé d’en citer et d’en classer trois).

Au global, c’est la qualité des présentations et des livrables qui ressort comme étant le domaine prioritaire (50% des citations), ce qui met le doigt sur l’importance capitale des aspects de communication : les informations et les analyses ont vocation à circuler dans l’entreprise et à convaincre !

Une plus grande expertise méthodologique ne vient « que » en 4ème position dans ce classement (avec 35% des citations), mais elle est néanmoins régulièrement citée comme la première priorité.

Mais l’on voit aussi qu’une plus grande capacité de conseil des instituts vient très haut dans les attentes des entreprises, une plus grande expertise sectorielle (45% des citations) étant l’axe le plus souvent cité, devant l’expertise stratégique et économique (35%) ainsi que l’expertise marketing (33%) avec ces différentes composantes (innovation, communication, fidélisation,…).

Ce ne sont donc pas les axes de travail qui manquent côté instituts. Encore faut-il y rajouter sans doute ce plus grand défi encore, celui d’aller dans le sens des attentes de leurs clients tout en restant dans une équation économique viable. Ce qui est bien sûr la loi de tout marché !

Notice méthodologique : Ces résultats ont été obtenus sur la base d’une étude effectuée auprès d’un échantillon représentatif de 300 décideurs en matière d’études marketing, présents chez les annonceurs. Les interviews ont été réalisées en mode CAWI pour partie sur fin 2013 et principalement sur le 1er quadrimestre 2014. 40% de ces interviewés ont été pré-recrutés dans le cadre du baromètre Market Research News- Callson 2014, auquel ils ont participé. Les 60% restants ont été recrutés par une série successifs de mailings, toujours sur la base du même fichier source. Le recueil a été réalisé par la société Callson.

POUR ACTION